Helsinkiläinen paritaloyhtiö sai tammikuussa vakuutusyhtiö Pohjolalta uudet vakuutusehdot. Nousua oli 21,3 prosenttia. Taloyhtiölle kerrottiin, että laskenta oli tehty yleisindeksikorotusten perusteella, vaikka yleiskorotukset jäävät noin kymmeneen prosenttiin. Hinnan nostoa perusteltiin myös koronalla.

Pohjola Vakuutuksen omaisuuden ja toiminnan vakuuttamisesta vastaava johtaja Leena Leijala kertoo kiinteistövakuutuksissa olleen tänä vuonna jopa 8–10 prosentin korotuksia. Hintoihin on vaikuttanut etenkin rakennuskustannusindeksin nousu. Paritaloyhtiön 21,3 prosentin korotusta hän pitää kuitenkin poikkeuksellisen suurena.

Kiinteistöliiton pääekonomisti Jukka Kero vahvistaa kiinteistövakuutusten isot nousut tälle vuodelle.

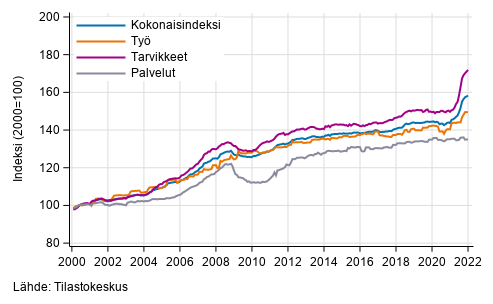

− Kaksinumeroiset ja useammankin kymmenen prosentin nousut kiinteistövakuutuksissa voivat olla mahdollisia. Se johtuu vakuutusyhtiöiden mukaan muun muassa rakennuskustannusindeksistä, joka oli joulukuussa 10 prosentin vuosinousussa ja rakennustarvikkeista, joissa nousua oli peräti 15 prosenttia.

Vakuutusten hinnoissa on Keron mukaan menossa jo usean vuoden nousutrendi ja asiakaskohtaisten ehtojen ja hintamuutosten erojen kasvu.

− Jos vahinkoja on ollut paljon, ja niistä on haettu myös paljon korvauksia, voi pahimmillaan tulla vastaan tilanne, ettei vakuutusyhtiö ole valmis jatkamaan sopimusta. Taloyhtiöiden kannalta vakuutuksen sisällön ja vakuutusturvan varmistaminen on kaikissa oloissa huipputärkeää, Kero muistuttaa.

Vakuutusyhtiöt painottavat maksuperusteissa eri osatekijöitä

Pohjolassa vakuutusmaksujen muutokset perustuvat vakuutusmääriin liittyvän indeksin muutoksiin ja vahingoista aiheutuneiden korvausmenojen muutoksiin. Joissakin vakuutuksissa voi olla hintaan vaikuttavia maksutekijöitä, kuten kiinteistön ikä ja tehdyt peruskorjaukset. Lisäksi vakuutetun kiinteistön vahinkokehitys voi vaikuttaa maksuun.

Vakuutusyhtiö Turva kertoo hintojen korotusten taustalla olevan korvausmenojen kasvun. Lisäksi hintoihin vaikuttaa rakennuskustannusindeksi. Tämä koskee kiinteistön täysarvoa, jolla asunto-osakeyhtiöt pääosin vakuutetaan.

Fennia sanoo keskeisimmiksi perusteikseen kiinteistöjen vahinkokehityksen, mahdolliset ehtolaajennukset ja ehtojen mukaiset maksuvaikutukset.

LähiTapiolassa täysarvovakuutuksen vakuutusmaksut on sidottu rakennuskustannusindeksiin. LähiTapiola-ryhmään kuuluu alueellisesti itsenäisiä, paikallisia vakuutusyhtiöitä, jotka viime kädessä tarkastelevat hintoja oman alueensa kiinteistövakuutuskannan perusteella. Vakuutushintoihin voivat siis vaikuttaa myös paikalliset tekijät.

Yksikään haastatelluista vakuutusyhtiöistä ei ilmoita koronan vaikuttaneen maksukorotuksiin kuin korkeintaan välillisesti esimerkiksi rakennustyövoiman saatavuuden heikkenemisellä ja rakennusmateriaalien hintojen nousulla.

− Voi olla, että Pohjolan asiakaspalvelulle näistä on kerrottu yleisellä tasolla ja sitten yksittäinen asiakaspalvelija väittää pokkana, että korona on hinnannoston peruste juuri meidän taloyhtiöllemme, helsinkiläisen paritaloyhtiön hallituksen puheenjohtaja päivittelee.

Korotuksissa ei ole yhtenäistä linjaa

Maksumuutoksia ei yleisesti ottaen tehdä kiinteistön kokoluokan tai rakennustyypin perusteella.

− Kiinteistöjen vakuutuksien vakuutusmäärissä huomioitavan rakennuskustannusindeksin vaikutus on tänä vuonna poikkeuksellisen korkea. Rakennuksen ikä ja sen muutos voivat myös vaikuttaa hintaan, enimmillään kuitenkin vain muutamia prosentteja, Pohjola Vakuutuksen Leena Leijala sanoo.

Fennian tuotepäällikkö Mina Westerholm kertoo maksunkorotusten olevan samaa luokkaa kuin viime vuonna. Maksunkorotusta ei tehdä vuosittain, vaan portaittain silloin, kun rakennuksen tai rakennuksen putkiston ikä saavuttaa esimerkiksi 10, 20 tai 30 vuotta. Esimerkiksi tänä vuonna kiinteistövakuutuksen esineosan maksunkorotus on noin 10 prosenttia, jos putkisto on saavuttanut 20 vuoden iän vuoden 2021 aikana.

LähiTapiolan yritysten omaisuuden ja toiminnan vakuutusten kehityspäällikkö Anu Paavilainen sanoo indeksikorotusten olleen hyvin pieniä. LähiTapiolan täysarvovakuutusten hinnantarkistus perustuu edeltävän kesäkuun hintaindeksiin, ja se oli tuolloin noin kolmen prosentin nousussa vuositasolla. Indeksikorotusten lisäksi alueellisesti on voitu tehdä maltillisia hinnan korotuksia korvausmenon kasvun takia.

− Rakennuksen iällä on vaikutusta esimerkiksi vuotovahinko- ja rikkoutumisriskeihin. LähiTapiolan kiinteistövakuutuksessa on putkiston ikään sidottu hinnoittelu. Käytännössä vakuutuksen hinta on alhaisempi niin kauan kuin rakennuksen tai sen vesi- ja viemäriputkiston ikä on alle 25 vuotta. Alennus perushinnasta alkaa aina uudelleen putkiremontin yhteydessä ja se vähenee vuosittain, Paavilainen kertoo.

Turva kertoo korotustensa olleen viime vuosina maltillisia, mutta tänä vuonna isommat kuin vuosi sitten johtuen rakennuskustannusindeksin noususta. Korotukset jäävät kuitenkin alle kymmenen prosentin.

Omavastuun kasvattaminen pienentää vakuutusmaksua

Pohjola Vakuutus kertoo, että yleisimmät omavastuut asunto-osakeyhtiöiden vakuutuksissa ovat heillä 1 000 ja 3 000 euron välillä riippuen vakuutuksen laajuudesta ja vakuutuksenottajan toiveista. LähiTapiolan kiinteistövakuutuksessa yleisin omavastuu on 1000 euroa ja Fennialla 1000–1500 euroa.

− Asuintaloissa suuremmat omavastuut ovat harvinaisia. Esimerkiksi liikekiinteistöissä käytetään isompia omavastuita. Maksuvaikutus huomioidaan yhdessä taloyhtiön muiden riskitekijöiden kanssa. Jos taloyhtiö haluaisi esimerkiksi puolittaa kiinteistövakuutusmaksunsa, tulisi omavastuuta nostaa enemmän kuin 100 %, Fennian tuotepäällikkö Mina Westerholm toteaa.

Kiinteistöliitto muistuttaa, että vakuutuksia kannattaa kilpailuttaa muutaman vuoden välein ja tarvittaessa myös isojen korjaushankkeiden kohdalla. Taloyhtiöille pääekonomisti Jukka Kero suosittelee lämpimästi meklarin käyttöä.

Kiinteistöjen ylläpidon hinta kasvaa

Kiinteistön ylläpidon kustannusindeksi (KYKI) nousi vuonna 2021 selvästi edellisvuotta enemmän. Vuoden kolmannella neljänneksellä asuinkerrostalojen KYKI-indeksi nousi 4,1 prosenttia edellisvuodesta. Koko vuoden keskimääräinen nousu asettunee kolmen prosentin tienoille. Vuonna 2020 nousu oli ainoastaan 0,8 ja 2019 hieman alle kaksi prosenttia. Kulueräkohtaisesti nousua oli eniten vahinkovakuutuksissa, korjauksissa, jätehuollossa ja lämmityksessä.

Esimerkiksi Pohjola odottaa rakennusvahinkojen korvaamisen eli korjausrakentamisen kustannusten kasvavan indeksin mukaisesti. Jos indeksien mukaisia muutoksia ei vakuutuksille tehtäisi, jäisivät rakennuskustannusten nousun myötä kiinteistöjen vakuutusmäärät jälkeen todellisista jälleenhankinta-arvoista.

Vaikka hinnat nousevat, vakuutusyhtiöiden mukaan asiakaskyselyitä hintojen korotuksista ei ole juuri tullut.

Haluatko kommentoida artikkelia? Luo tunnus ja kirjaudu sisään.

Luo tunnus Kirjaudu sisään